Polski sektor outsourcingu call i contact centre ewoluuje w kierunku zmniejszenia rotacji pracowników przez największych dostawców. Zmiany w trendach konsumenckich i technologicznych wymuszają również inwestycje w modernizację własnej infrastruktury.

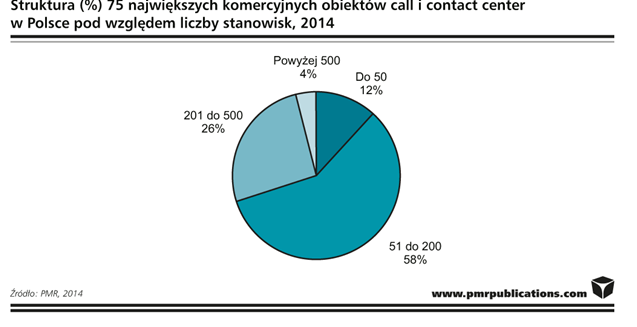

Z szacunków dostępnych w najnowszym raporcie PMR „Rynek call i contact centre w Polsce 2015” wynika, że na polskim rynku działa ok. 160 firm świadczących usługi call centre i contact centre w ok. 240 lokalizacjach. Wśród 75 największych zmapowanych przez PMR obiektów przeważają te średniej wielkości, posiadające od 51 do 200 stanowisk telemarketerskich. Stanowią one ponad połowę z badanej grupy. Z kolei na obiekty większe przypada ponad jedna czwarta rynku, największe z ponad 500 stanowiskami to 4%, a najmniejsze, gdzie liczba miejsc dla telemarketerów nie przekracza 50, to ok. 12%. Udziały te dotyczą wspomnianych 75 obiektów. W przypadku uwzględnienia całkowitej liczby call centre w kraju, w całkowitej liczbie stanowisk skokowo wzrośnie udział przede wszystkim obiektów małych i bardzo małych.

Z danych zebranych przez PMR wynika ponadto, że najwięcej inwestycji w nowe komercyjne obiekty call i contact centre w Polsce miało miejsce w latach 2004-2008 oraz 2010-2011. Obecnie zdecydowanie najwięcej ośrodków mieści się w Warszawie, choć trzeba przyznać, że rynek jest geograficznie mocno rozproszony. Rok 2014 nie przyniósł rewolucyjnych zmian w polskiej branży call i contact centre. Raczej można mówić o umacnianiu trendu profesjonalizacji usług i realizacji strategii nakierowanych na utrzymanie własnych zasobów. Część, szczególnie większych firm, deklaruje, że starała się przede wszystkim rekrutować i utrzymywać najlepszych konsultantów, między innymi poprzez poprawę warunków pracy i wprowadzenie programów motywujących. Ograniczenie rotacji pracowników pozostanie jednym z wyzwań stojących przed dostawcami usług call i contact centre również w kolejnych latach. Z istotnych trendów niezmiennie kluczowe znaczenie ma rozwój kanału telefonicznego, pomimo rosnącego wpływu kanałów nowoczesnych, np. mediów społecznościowych, gdzie coraz częściej przenosi się obsługa klienta. Osobny temat to rozwój systemów IT i całej infrastruktury ICT w obiektach. Coraz częściej dostawcy komercyjnych usług call centre decydują się na takie inwestycje celując w poprawę nie tylko automatyzacji procesów czy usprawnienie samego kontaktu z klientem, ale również podniesienie standardów w zakresie bezpieczeństwa.

Popyt

Wśród klientów komercyjnych usług call i contact centre w Polsce dominują sektory telekomunikacyjny i mediowy oraz branża finansowa. Pomimo deklaracji dostawców usług call centre, że ich klienci reprezentują bardzo różne branże, dosyć częsta jest sytuacja, w której umowa podpisana z jednym lub kilkoma dużymi klientami tak naprawdę decyduje o całym biznesie. Między innymi również dlatego jedną z cech charakterystycznych rynku są fluktuacje przychodów części firm wynikające z okresu obowiązywania kluczowych umów.

Z drugiej strony, zdaniem uczestników rynku w ostatnim okresie można zauważyć zmianę profilu klientów, którzy zgłaszają zapotrzebowanie na usługi zewnętrznego call centre. Oprócz dużych firm są to firmy lokalne, prowadzące działalność na małą skalę, które prognozują szanse rozwoju dla swojego biznesu przez uruchomienie telemarketingu oferowanych usług i produktów. Często zlecenie opiera się nie tylko na przeprowadzeniu akcji, ale na wcześniejszym zaprojektowaniu procesu.

Inny trend po stronie popytowej, który uwidocznił się dosyć mocno w ostatnich dwóch latach, to wzrost ilości zapytań dotyczących baz danych. Klienci poszukują wyselekcjonowanych danych osobowych i tzw. leadów sprzedażowych. W odpowiednim profilowaniu bazy widzą większą szansę na sprzedaż swoich usług.

Paweł Olszynka, Kierownik działu analiz rynku ICT

{kind=link}